La morosidad en los créditos hipotecarios indexados por UVA llega solo al 1,6% del total

11-10-2022

Según datos del Banco Central, con unas 95.566 hipotecas activas por este sistema hay solo 1.541 en estado de incumplimiento

Según datos del Banco Central, con unas 95.566 hipotecas activas por este sistema hay solo 1.541 en estado de incumplimiento

En los últimos meses se hicieron frecuentes las quejas de tomadores de créditos UVA, con el argumento de las dificultades que afrontan por las cuotas requeridas, a raíz del impacto inflacionario sobre el actual sistema de préstamos hipotecarios.

La realidad es que en un contexto de alta inflación el crédito hipotecario, que se respalda en propiedades que en muchos casos están valuadas en dólares en el mercado, tiende a reducirse, mientras que el peso de las cuotas tiende a incrementarse respecto de los ingresos, si el aumento de estos últimos corre por debajo de la inflación.

Un informe de First Capital Group indicó que “en cuanto a las líneas de créditos hipotecarios, incluidos los ajustables por inflación/UVA, durante septiembre crecieron 1,5% con respecto al stock de $357.774 millones del mes anterior, y acumuló un saldo total de $363.183 millones y una suba interanual del 41,4% en términos nominales”, lo que implica una disminución real si se considera una inflación interanual del 78,5 por ciento.

Fuente: Federico González Rouco (Twitter: @FGRouco )

Fuente: Federico González Rouco (Twitter: @FGRouco )

No obstante, más allá de las presunciones, el economista Federico González Rouco efectuó un análisis pormenorizado de las situación del crédito UVA y despejó algunas incógnitas de un tema que despierta debates e incluso tomó estado parlamentario para buscarles soluciones a los deudores.

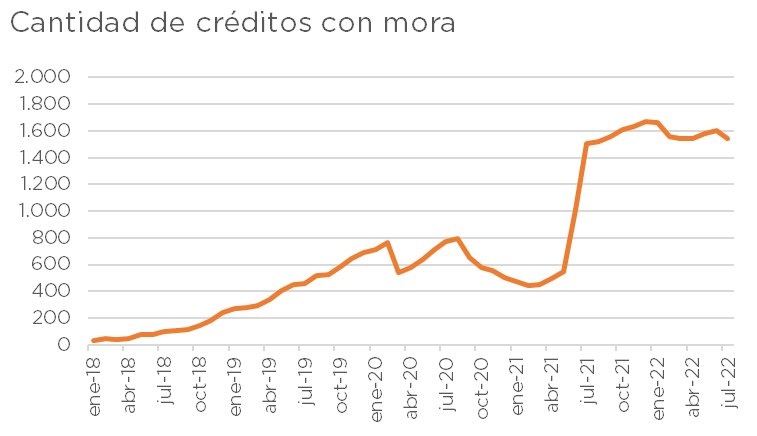

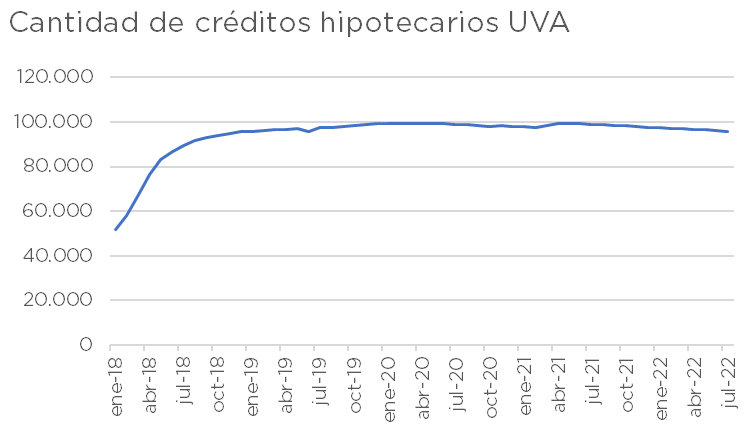

“Sabemos poco de cuántos créditos UVA hay y cuántos con mora. Le hice un pedido de información pública al BCRA y me contestaron que son 95.566 en total y 1.541 en mora”, comentó González Rouco a través de su cuenta de Twitter. “Según el BCRA, en julio de 2022 quedaban activos 95.566 créditos hipotecarios UVA, de los que 1.541 tienen mora, el 1,6%. La cantidad de créditos UVA con mora nunca superó los 1.673 y desde diciembre de 2021 que baja”, precisó.

Fuente: Federico González Rouco (Twitter: @FGRouco )

Fuente: Federico González Rouco (Twitter: @FGRouco )

Entre otros puntos, el economista aseguró que en diciembre de 2019 se superaron los 99.000 créditos UVA activos por primera vez y que a partir de entonces comenzaron a reducirse, en momentos en que las condiciones macroeconómicas empezaron a deteriorarse junto con una importante devaluación. El 2019 fue el último año en el que creció la cantidad de deudores UVA, cuando se incorporaron 3.836 nuevos préstamos por este sistema, mientras que “entre 2020 y julio de 2022, la cantidad de deudores caía de a 130 créditos por mes”, consignó.

González Rouco enfatizó que “hubo un salto clarísimo con la pandemia: se triplicó la cantidad de hogares con mora, pasó de 550 a 1.504 en dos meses. Desde ahí, parecería haberse estabilizado de vuelta en 1.600″, aproximadamente. Y destacó que “la tasa de mora en Estados Unidos es de 1,96% ahora. La más baja desde 1992 hasta acá fue 1,41%. Hoy, la mora de los UVA es cercana a la mínima en 30 años de Estados Unidos”.

¿Qué son los créditos UVA?

La UVA es la Unidad de Valor Adquisitivo actualizable por “CER”, valor que se actualiza diariamente y lo podés consultar en la página del Banco Central. Este tipo de préstamos fue lanzado durante la presidencia de Federico Sturzenegger en el BCRA, durante el gobierno de Mauricio Macri,

Estos créditos están destinados a personas en actividad laboral (en relación de dependencia o contratados, autónomos y monotributistas), jubilados y/o pensionados y ex combatientes de las Islas Malvinas beneficiarios de la pensión vitalicia de guerra.

El destino del crédito puede ser para:

Hay que recordar que en el marco de las medias de asistencia económica por la pandemia de COVID-19, el gobierno de Alberto Fernández dispuso en marzo de 2020 un congelamiento de las cuotas de los créditos UVA a través del DNU 767/20 que venció el 31 de julio pasado.

Familias endeudadas y fuera del sistema crediticio: "Está trabado"

02/07/2026

Alerta entre los bancos: apuntan contra una norma que obliga a aplicar al deudor con mora la peor calificación a todos sus préstamos

18/06/2026

La contracara de la caída del crédito a las familias: crece el financiamiento al sector público, y a grandes empresas

09/06/2026