Compra de autos: ¿qué conviene más, plan de ahorro o crédito prendario?

26-09-2022

Analistas consultados por Ámbito dieron cuenta de los pros y las contras de cada una de las modalidades en un contexto de alta inflación.

Analistas consultados por Ámbito dieron cuenta de los pros y las contras de cada una de las modalidades en un contexto de alta inflación.

En medio de una fuerte aceleración inflacionaria en lo que va de 2022 -el Índice de Precios al Consumidor que mide el INDEC alcanzó un 7% en agosto y un 78,5% en los últimos 12 meses- el consumo de distintos bienes durables sigue creciendo en la Argentina, en un momento en el que el ritmo de devaluación va más lento que la suba de precios por lo que los consumidores que tienen ahorros aprovechan ese contexto para evitar que los pesos pierdan valor.

La compra de autos 0 kilómetro sigue creciendo en lo que va del año. La Asociación de Concesionarios de Automotores de la República Argentina (ACARA) informó que el número de vehículos patentados durante agosto de 2022 ascendió a 37.882 unidades, lo que representa una suba interanual del 19,2%.

Y agregó que en los ocho meses acumulados del año se patentaron 286.489 unidades, un 4,1% más que en el mismo período de 2021, en el que se habían registrado 275.303 vehículos.

Sin embargo, una disyuntiva que surge para el consumidor que no cuenta con todo el dinero en efectivo para hacerse del bien tiene que ver con cómo financiarse y en ese sentido, las opciones más comunes son dos: créditos prendarios o planes de ahorro. Pero, ¿cuál es más conveniente hoy en el marco inflacionario que existe en la Argentina?

En este sentido, analistas consultados por Ámbito dieron cuenta de los pros y las contras de cada uno.

“Depende de la evolución de los precios relativos que uno espere en un contexto de muy alta incertidumbre en el cual es muy difícil hacer previsiones. Si esperás que el precio de los autos 0 kilómetro crezca a una velocidad superior a la tasa de inflación que da un crédito prendario, tendrías que ir por esa opción. Hoy la incertidumbre es muy alta, pero hay muchos condimentos para esperar que los precios de los autos 0 kilómetro crezcan muy por encima de un nivel general que perfila por encima del 100% en poco tiempo. Depende de las tasas, de las promociones de los bancos y del precio al que te estén cobrando el auto dado las distintas formas de financiamiento”, analizó Federico Moll, economista de Ecolatina.

Y agregó: “Es muy complejo tomar decisiones en un contexto inflacionario. Pero todo esto hay que tener en cuenta a la hora de tomar una decisión. Los riesgos están muy centralizados en la posibilidad de un plan de ahorro al estar atado al precio de los autos nuevos”.

A su turno, el director de la consultora Focus Market, Damián Di Pace, dijo a este medio: “El préstamo prendario generalmente tiene un plazo de hasta 60 meses y financia hasta el 80% del valor del vehículo. Cuenta con tasas fijas y sistema de amortización francés. Las condiciones de estos créditos es que la relación cuota ingreso sea del 40%. Las tasas están en el orden del 70% con una tasa efectiva anual del 95% y un costo financiero total arriba del 100%. Están por encima de la inflación futura en el orden del 26%. Parecería ser que si alguien tiene ingresos por ese valor no pareciera ser tanto”.

En tanto, consideró: “Por otra parte, el plan de ahorro el gran problema que tiene es la falta de unidades. Como los planes de ahorro ajustan por valor de lista de la unidad, ante la escasez de vehículos, cada vez va a valer más. Entre uno y otro diría que el crédito prendario podría ser más conveniente que el plan de ahorro”.

Cabe destacar que el plan de ahorro generalmente habilita a pagar un auto en cuotas durante 84 meses en grupos con otros 100 o más consumidores que van recibiendo sus vehículos de a un par por mes, ya sea por sorteo o por licitación. Posteriormente, cuando un comprador recibe el bien, el mismo queda prendado.

Con respecto a las cuotas, éstas son variables y todos los meses se recalculan dividiendo por 84 el precio actualizado del auto cero kilómetro. El ritmo de las subas va a depender de los aumentos de la automotriz sobre el valor actualizado del vehículo.

En cambio, los créditos prendarios, que se conceden fundamentalmente para la compra de vehículos 0 km o usados, funcionan de la siguiente manera: el bien adquirido a partir del financiamiento, en este caso un auto, queda “prendado” a favor de la entidad que otorga el crédito como garantía, hasta la cancelación total del mismo. En ese lapso, el tomador del préstamo está impedido de vender el vehículo hasta tanto no abone la totalidad de las cuotas.

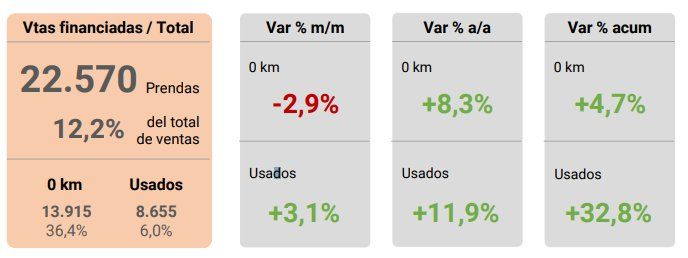

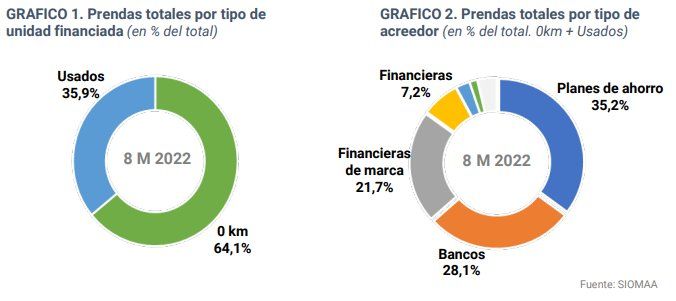

Boom de los créditos prendariosEn agosto se inscribieron 22.570 prendas cuyo bien prendado es un vehículo. Casi dos tercios de esa cantidad se corresponde con prendas sobre 0 km y 35% se canalizó a través de Planes de ahorro, según el último informe de ACARA.

En ese sentido, la cifra de agosto es muy similar a la de julio último, aunque el mes pasado las operaciones con usados tuvieron una mejora y las asociadas a vehículos 0 km fueron menores que las de un mes atrás.

Así y todo, las cifras que se alcanzaron este año son más altas (en unidades) que las del mismo período en 2021. Prendas sobre nuevos y usados crecen en la comparación interanual (agosto vs agosto) y también en el acumulado.

El mes pasado, más del 12% de todas las operaciones de compra en el mercado automotor se hicieron con algún tipo de instrumento de financiación, según ACARA.

“Las prendas sobre unidades 0 km se mantienen en el orden del 36,5% de los patentamientos, cifra apenas menor que el promedio del año y muy cercana al promedio 2021, lo que de por sí es una buena noticia considerando el contexto de tasas altas y precios ajustando casi al ritmo de la inflación (lo que tiene impacto directo en las cuotas de planes de ahorro)”, destacó la entidad.

En tanto, de acuerdo a datos de First Capital Group, la línea de créditos prendarios presenta un saldo de la cartera a fines de agosto de 2022 de $398.697 millones, lo que arroja un crecimiento de 128,6% versus la cartera a fines del mismo mes de 2021, de $174.379 millones, superando ampliamente la inflación interanual, ocupando el primer lugar en crecimiento entre las líneas de préstamos.

“La variación con respecto al saldo del mes anterior marcó una suba del 6,2%, acumulando dos años de alzas mensuales consecutivas”, destacaron.

Cómo comprar un auto con crédito prendario y qué ofrece cada bancoBanco Santander:

El negocio prendario cuenta con oferta de financiación para asistir a 3 grandes grupos por destino de los bienes: Livianos (Autos+Motos); Utilitarios, Camiones y Otros Bienes y Maquinaria Agrícola.

Autos y Motos:

-Monto máximo del crédito: $6 millones.

-Antigüedad: Autos, hasta 13 años. Motos, hasta 5 años.

-Tasa Tradicional: 73% - 78% (según plazo) y Tasa UVA: 12.50%

-Plazo: 12 a 60 meses (FIJA) y 12 a 48 meses (UVA)

-Requisitos: Ingresos declarativos y DNI.

-Comisión por cancelación anticipada: 5% + IVA.

Banco HSBC:

-Tipos de vehículos que se pueden financiar: Unidades 0 km y Usados hasta 10 años para vehículos con segmentación Auto y Pick Ups. Para Camiones livianos hasta 6tn para unidades 0km y Usados hasta 5 años.

-Monto máximo del crédito: Sin demostración de Ingresos hasta $ 7.000.000 y Con demostración de Ingresos hasta $10.000.000.

-Tasa: Actualmente la tasa para vehículos 0km en 60 meses es del 58% y para Usados 64%.

-Plazo: Financiación desde 12 meses hasta 60 meses, tanto para unidades 0km como Usados hasta 10 años de antigüedad

-Requisitos: DNI, Servicio a nombre del Titular, no registrar antecedentes desfavorables en BCRA – Veraz – Bases controles internos

-Comisión por cancelación anticipada: 5% sobre el Saldo de Capital antes de cumplir ¼ del plazo original, resto de plazo sin cargo por comisión anticipada.

Banco Credicoop:

En Banco Credicoop, las empresas cuentan con distintos canales de atención para poder informarse y tramitar su crédito con garantía prendaria, tanto en nuestra página web a través de los convenios con proveedores de bienes de capital, como también en nuestra red de filiales distribuidas por todo el país.

“En el marco de la línea de inversión productiva, renovada por el BCRA para el semestre Octubre 2022- Marzo 2023, seguramente los créditos con garantía prendaria destinados a financiar principalmente maquinarias y rodados de origen nacional tendrán una importante participación. Estas líneas colaboran al desarrollo de las Pymes, generando mejoras en su competitividad a través de la incorporación de bienes de capital y soluciones tecnológicas”, dijo a Ámbito Alejandro Schachter, Gerente de Banca Empresa de Credicoop.

Y agregó que, en cuanto a las características de los préstamos, disponen de una amplia oferta crediticia que se adapta al destino y tipo de bien a adquirir, “contando para ello con líneas de crédito de hasta 60 meses, tasas fijas, variables o mixtas y con distintos atributos en función a las necesidades y características de las empresas”.

Familias endeudadas y fuera del sistema crediticio: "Está trabado"

02/07/2026

Alerta entre los bancos: apuntan contra una norma que obliga a aplicar al deudor con mora la peor calificación a todos sus préstamos

18/06/2026

La contracara de la caída del crédito a las familias: crece el financiamiento al sector público, y a grandes empresas

09/06/2026